中国汽车流通协会:2023年5月新能源乘用车区域市场分析

5月新能源汽车市场持续走强。国内零售额较4月小幅增长,出口强劲增长。随着上海车展的盛大开幕,沉寂已久的消费市场逐渐复苏,烟花重获生机。因此,5月份新能源汽车市场在线租赁预订量激增,带动纯电动汽车强劲增长。 1-5月,新能源乘用车实现了47%的强劲正增长,这也是超出预期的好表现。

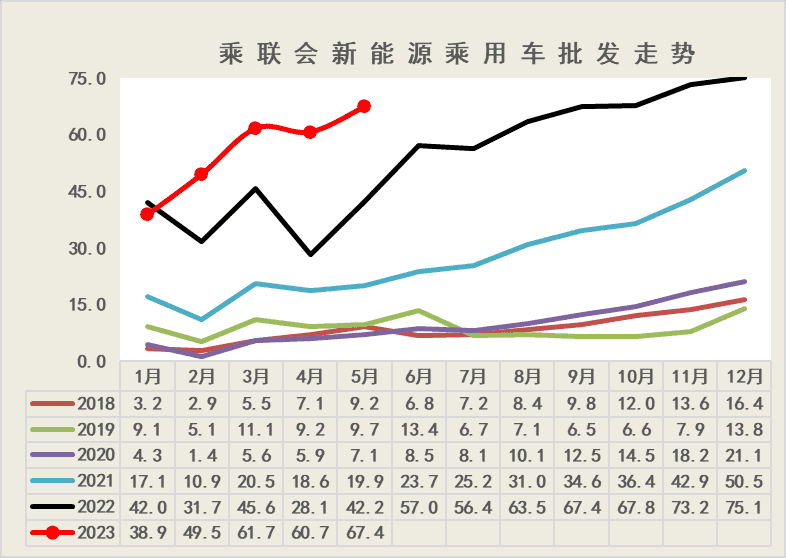

1。 5月新能源汽车批发很旺

5月份,新能源乘用车批发销量67.4万辆,同比增长60%,环比增长11%。

1-5月,新能源乘用车批发销量278万辆,同比增长47%。 今年以来,受锂、镍等原材料下降影响,动力电池价格呈下行趋势,有利于企业年初减产,消除历史积压。库存增加,新产品实现强劲增长。 中国1-5月销量强劲,反映出新能源需求良好,未来仍有增长潜力。 2。 5月新能源汽车零售增速强劲 5月份,新能源汽车市场零售58万辆,同比增长61%,环比增长10%。 今年以来,累计销售汽车243万辆,同比增长42%。 5月份新能源汽车走势较为强劲,燃油车推广带来的抑制作用不强。 3。 5月新能源汽车出口增长强劲 5月新能源乘用车出口9.2万辆。越来越多的中国制造新能源产品品牌走出国门。由于海外认可度不断提高,服务网络完善,主要面向发达国家市场,市场前景看好。 1-5月累计出口41万台,同比增长1.6倍。从海外市场自主出口零售数据监测来看,上汽等自主品牌在欧洲的表现相对较好。除了传统出口车企表现亮眼外,新势力出口近期也逐渐启动,海外市场的数据也开始浮出水面。 5月份的低基数将进一步促进出口,预计未来几个月新能源汽车出口仍将保持较高增速。 4。新能源乘用车特点 2018年至2019年,新能源乘用车租赁、租赁占比逐渐上升,而后2020年开始纯电动租赁、租赁占比持续下降,今年市场需求逐渐稳定。 2023年5月纯电动租赁占比为12.8%,较年初略有上升。 近期,插电式混合动力汽车的私人市场份额不断增加,租赁插电式混合动力汽车的需求持续下降。纯电动汽车仍然是租赁的最佳选择。 5月份纯电动租赁占比创近期新高。 5。区域市场表现逐步好转 前几年,新能源乘用车需求主要集中在限购城市,但近期持续下滑。 2023年,特大城市新能源乘用车销量占比将达到20%,较2022年下降3个百分点。这也表明限购城市新能源汽车市场销量增速逐渐放缓,基本人口规模限制了需求。 。由于人口基数大、公共交通不便,近期大中城市市场需求旺盛,县乡市场新能源逐渐启动。 抛开特大城市限购的特点,汽车市场的增长主要集中在中等城市和县乡村。 相比燃油车逐步向低县级市场延伸,新能源汽车的发展速度更快,尤其是在不受限购的大城市。新能源汽车销量已达到较高份额。插电式混合动力车型在县乡市场也逐渐扩大,未来潜力巨大。 6。新能源城市市场表现逐步好转 5月新能源汽车增长主要是受前期受到抑制的疫情地区拉动。上海、广州、杭州等地限购表现依然强劲。 5月份新能源汽车主要增长动力来自武汉、郑州等非限购核心城市。下降的是嘉兴、那曲等小型车市场地区。 2023年新能源汽车较2022年同期仍将大幅增长。上海、成都、杭州、广州、郑州等均呈现较快增长,形成增长的核心驱动力。 成都市场也是新能源汽车高增长的独特环境。颜值高、使用成本低的产品在西南地区潜力巨大。菏泽、佛山表现相对较差,无增量贡献。 7。纯电动汽车的区域需求差异 纯电动私人家用市场的逐步启动促进了行业的发展。虽然今年限购城市的需求旺盛,但占比逐渐下降。大型限购城市市场份额持续回升,中小城市和县城农村市场私人消费市场回升较为缓慢。 纯电动汽车租赁市场目前正在逐步复苏。 2019年,租赁租赁占纯电动汽车销量的比重达到顶峰。然后2020年租赁租赁占比下降,2021-2022年业绩下降至15%左右。但到2023年5月将回升至18%,限购城市和大城市比例快速增加。 近期定购城市和中等城市的租车比例有所上升,中等城市的私人市场仍在快速上升。今年非限购城市的租赁市场规模较大。 从主力车型表现来看,也体现了大中城市主力车型表现的提升,尤其是5月份以比亚迪为代表的涨幅。与同期相比,中型市场份额增幅为1-2%。百分点。从特斯拉来看,与5月同期相比,主要区域延伸至县乡市场,特大城市纯电动市场增长相对较好。 8。纯电动租赁市场发展迅猛 由于部分网约车并未真正转为运营车辆,仍属于私人所有,因此网约车的数量远大于表面统计。这主要是租金的数量。 5月份各地区租赁市场更新显示对电气化的强烈关注。尤其是广州、上海、杭州等地区5月更新数量较往年大幅增加,体现了公共领域强烈的电动化特征。 目前,大部分限购城市超过20%的纯电动汽车采购为租赁,广州、杭州约30%的纯电动汽车采购为网上租赁。 9。插电式混合动力乘用车的区域需求 插电式混合动力车型在私人消费市场增长潜力巨大,中小城市市场有良好需求。 插电式混合动力汽车在单位车辆使用量和租赁量中的占比不断缩小。插电式混合动力租赁车型的主要需求来自特大城市和大城市市场。今年,大城市的插电式混合动力汽车租金大幅萎缩。 近年来,插电式混合动力汽车在非限购城市的比例逐渐上升,其中比亚迪、理想较为强势。理想L8在5月份的表现非常出色,超越了一些老牌明星车型。 插电式混合动力车在五月份得到加强。大中型非限购城市仍是插电式混合动力的主力军。限购城市需求占比下降,县域和农村市场插电式混合动力车提供良好提振。 比亚迪汉等限购城市对其依赖性较小,而秦、宋等低价插电混动在中小城市表现强劲。 10。纯电动乘用车区域渗透率-5月 目前限购城市纯电动汽车占比大幅提升,从2020年5月的10%上升到2023年的31%。 新能源汽车纯电动汽车在限购城市以外的大城市、中等城市和小城市的销量比例基本持平。 2019年和2020年处于较低水平,今年5月,中等城市升至22%,县乡市场渗透率也强劲。 插电式混合动力汽车的市场渗透率在全国范围内持续增长,尤其是在大城市。今年5月,插电式混合动力车市场份额达到11%;插电式混合动力汽车在中小城市的市场份额也呈现持续增长的态势。各城市插电式混合动力普及率差距相对缩小。 上海地区,受混合动力牌照政策推动,5月份混合动力占比3%,大幅下降。 5月份广州、深圳插电式混合动力市场环比也出现明显下滑。 11月和5月,各区域市场企业差异较大 各地区租赁市场表现相对不同。今年5月表现强劲的租赁市场有广东、浙江、江苏等。其中,不同地区各厂家的租赁市场表现也差异较大,部分地区的本土产品不一定有很高的占有率。当地的租赁市场。 私人纯电动市场特征较为鲜明,高端化趋势极其明显。比亚迪表现出色,在广东、江苏、浙江等发达地区排名第一。 蔚来、小鹏汽车等造车新势力表现非常出色,而传统造车企业在私人电动汽车市场也表现出色。 比亚迪和理想汽车在私人插电式混合动力市场表现强劲,尤其是在比亚迪主要城市,其中理想汽车总体排名第二。长安、长城也有强劲的走势。 由于比亚迪以外的插电式混合动力市场主要以插电式混合动力为主,合资车企的专用插电式混合动力表现相对较弱。 2022年北京市场新能源汽车市场相对稳定,2023年5月销量达到1.4万辆,明显高于去年同期,牌照指标消化充分。 2023年累计销量同比增长37%,是较好的表现。 由于2018年新能源汽车指标相对紧张,2022年北京新能源汽车市场与全国趋势形成反差。目前的增长率较低。一些2018年买车的用户应该会换车,但市场总量仍然不高。 ,这就是指标发布速度带来的抑制消费的效果。 去年6-9月北京新能源销售情况较好。考虑到指标的缺乏以及特斯拉供应量较少的情况,北京5月份的表现算得上比较强劲。北京新能源汽车的档次普遍偏务实,这也很好地体现了家庭需求。 13。上海新能源市场趋势 上海市场新政走势与北京市场形成鲜明对比,2019年以来走势极其稳定。年末抢购从2020年5月开始。今年5月销量大幅增长,仍创新高往年5月高位。上海新能源汽车持续增长。 2023年5月,上海新能源汽车市场销量达到2.9万辆,比去年5月的2000辆增长1693%。上海新能源汽车去年因疫情遭受的损失目前已经明显恢复,车牌市场已经结束。作用不大。 14。限购城市新能源乘用车市场趋势 交通受限城市新能源汽车表现较为强劲,2023年5月达到14万辆的水平,同比增长70%。 2022年新能源汽车累计销量将达到132万辆,同比增长94%,远高于我们整体汽车市场增速,高于我们整体新能源平均增速车辆方面,反映出限行城市对新能源汽车的购买热情比较高。 15。无限购、无出行地区新能源乘用车市场趋势 非双限城市是指对燃油汽车购买、出行没有限制的地区。由于传统汽车的购买或驾驶没有任何限制,这些城市对新能源汽车的需求是真实的市场需求。目前,非双限城市也出现了较快的增长。此类城市覆盖全国范围较广,新能源汽车销量目前处于较高水平。 2022年,非双限城市总数将达到274万套,同比增长96%,呈现强劲增长特征。 2023年,新能源汽车在非双限城市表现极为出色,5月销量31.2万辆,增长66%。 前期担心的不限购、不限行的城市对政策影响不大,却成为销量和增长的主力。全国各地区均呈现新能源汽车需求增长强劲的特点。叠加交通限制城市的需求,2023年区域市场需求将保持强劲增长。